Em até 6x de R$8,17 s/ juros

Em até 6x de R$8,17 s/ juros

Em até 6x de R$16,50 s/ juros

Em até 6x de R$8,17 s/ juros

Em até 6x de R$13,17 s/ juros

Em até 6x de R$21,50 s/ juros

Em até 6x de R$8,17 s/ juros

Em até 6x de R$16,17 s/ juros

Em até 6x de R$16,17 s/ juros

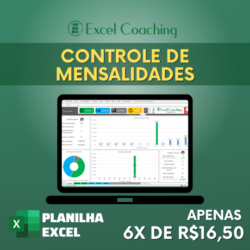

Em até 6x de R$16,50 s/ juros

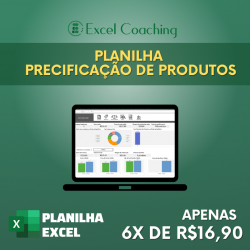

Em até 6x de R$16,50 s/ juros