No mundo dos gestores, temos vários tipos de relatórios para a gestão de uma empresa, um dos principais é o Balanço Patrimonial ou também conhecido como balanço contábil.

Mesmo sendo muito importante, algumas empresas tendem a não fazer esse relatório, seja por negligência ou falta de entendimento, continua sendo importante conhecer e realizar o balanço (não se esqueça que o mesmo é obrigatório pela legislação.

O Balanço Patrimonial é um relatório contábil, criado após o registro de todas as movimentações da empresa, por um período de tempo. Os registros (fatos contábeis) são os que estão registrados no livro diário da empresa.

Quase como um pente fino, a demonstração mostra toda a situação patrimonial, bens, direitos e obrigações da empresa. Também é possível identificar todas as fontes de recursos e investimentos.

Para que serve um Balanço Patrimonial

O Balanço patrimonial é usado como representação de todos os registros contábeis para que o empreendedor possa usar as informações. Desde a classificação até a organização, para que o empreendedor possa utilizar.

O Balanço patrimonial permite:

Do que é feito um Balanço Patrimonial

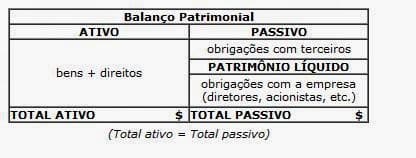

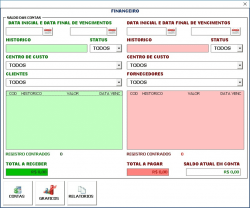

Na imagem abaixo você consegue ver a composição de ativos e passivos no balanço patrimonial.

Os valores são separados por contas, facilitando a avaliação, a ordem é determinada pela liquidez. Ou seja, as mais liquidas, vem na parte de cima do balanço, e de acordo com a diminuição da liquidez, vão ficando mais abaixo.

Estrutura dos ativos e passivos

Os ativos são separados em:

As principais contas do circulante são Caixa, Bancos, Contas a Receber e Estoques.

O Passivo também é separado em lógica semelhante, em:

Como elaborar o relatório contábil

Antes de fazer o Balanço Patrimonial, é necessário fazer os registros dos fatos contábeis. Esses fatos são todas as alterações e movimentações com envolvimento de bens, direitos e as obrigações da empresa.

Dentre esses documentos, o contador faz a escrituração no livro diário, que mantém todo o registro dos fatos ocorridos através de lançamentos contábeis.

Não podemos esquecer-nos dos débitos e créditos, onde nos registros contábeis os débitos possuem significado de destino, já os créditos, significado de origem. É por isso que um débito na conta bancos para um contados, significa entrada de dinheiro, e se você pensar em um débito na sua conta, vai ficar preocupado com uma saída.

Principais indicadores com o balanço:

Quer saber mais sobre Balanço patrimonial? Conheça as nossas planilhas:

Em até 6x de R$8,17 s/ juros

Em até 6x de R$8,17 s/ juros

Em até 6x de R$16,50 s/ juros

Em até 6x de R$13,17 s/ juros

Em até 6x de R$21,50 s/ juros

Em até 6x de R$8,17 s/ juros

Em até 6x de R$8,17 s/ juros

Em até 6x de R$11,50 s/ juros

Em até 6x de R$33,33 s/ juros

Em até 6x de R$8,17 s/ juros

Em até 6x de R$11,50 s/ juros

Em até 6x de R$16,50 s/ juros